Die Werbeversprechen der “DeFi” Industrie lesen sich allesamt gleich: Einfach Bitcoin und andere Kryptowährungen verleihen und dafür unglaubliche Zinsen von bis zu 20 % und mehr erhalten.

Doch wie profitabel kann das Verleihen von Bitcoin und Co (kurz “Krypto Lending”) wirklich sein und welche Risiken und steuerlichen Aspekte gibt es dabei zu beachten?

In diesem Beitrag zeige ich mit einfachen Beispielen, ob das Verleihen von Kryptowährungen kurz- und mittelfristig ein lukratives Investment sein kann.

Kurz und Kompakt

Krypto Lending ist das leihen oder verleihen von Kryptowährungen, über spezielle Kredit-Plattformen.

Die Laufzeit der Kredite ist variabel, meist bieten aber Festanlagen über einen längeren Zeitraum die besseren Zinsen.

Das Verleihen von Kryptowährungen lockt Anleger mit sehr hohen Renditen. Die Risiken sind dabei aber nicht zu unterschätzen!

Die steuerliche Betrachtung von Krypto Lending ist in Deutschland bisher nicht 100 % geklärt.

Das Verleihen von Kryptowährungen kann die Rendite deutlich erhöhen.

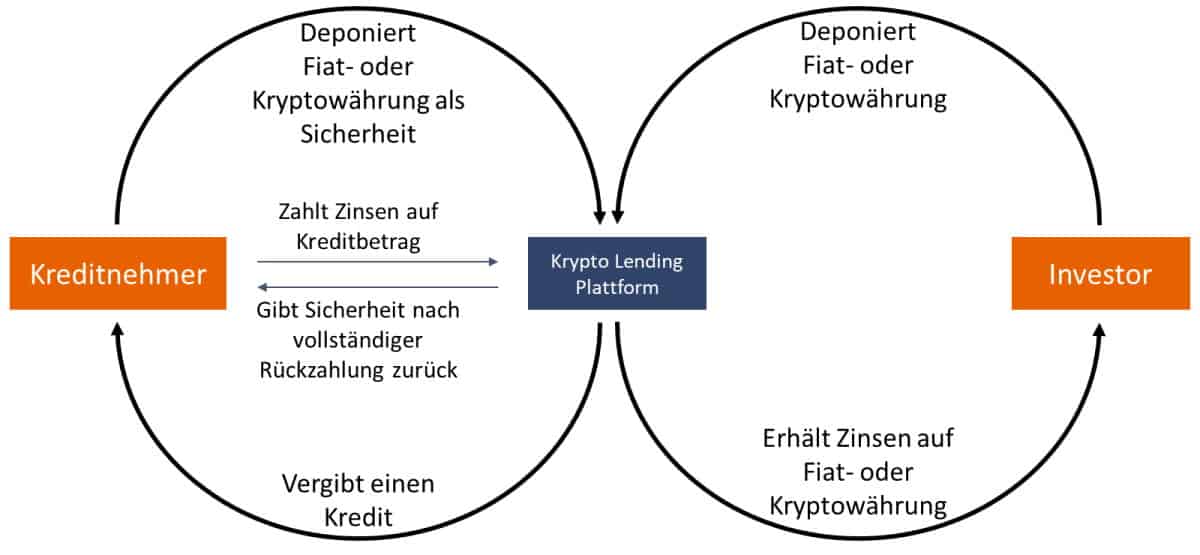

Was ist Krypto Lending

Lending ist das englische Wort für Verleihen.

Krypto Lending bedeutet also nichts anderes als ein Leihgeschäft bei den Kryptowährungen verliehen werden. Die Kreditvergabe erfolgt dabei über Dienste und Plattformen, die den kompletten Kreditvorgang abwickeln.

Moderne Pfandleihhäuser

Viele Krypto Lending Plattformen funktionieren dabei ähnlich wie Pfandleihhäuser und bringen Kreditnehmer mit den Kreditgebern zusammen.

Die Einlagen der Investoren als Kreditgeber spielen dabei eine wichtige Rolle, um der Lending Plattform genügend Liquidität zu geben. Das bedeutet jeder Investor hilft dabei Kapital bereitzustellen, das den Kreditnehmern zur Verfügung steht.

Eine Bonitätsprüfung oder eine Bank wie für klassische Kredite wird für den kompletten Kreditvorgang nicht mehr benötigt.

Beim Krypto Lending erfolgt die Auszahlung der Zinsen in der tatsächlich verliehenen Währung. Das heißt, wenn du Bitcoin verleihst, erhältst du die Zinszahlungen auch in Bitcoin(Satoshis) ausgezahlt.

Welche Krypto Lending Plattformen gibt es?

Die heutigen Krypto Lending Plattformen sind entweder zentralisierte Unternehmen oder laufen “dezentral” als “smart contract” auf einer Blockchain.

Dabei kann unter folgende Hauptarten bzw. Typen von Diensten unterschieden werden:

Krypto-Kredit Plattformen, bei der die Kreditsumme für die freie Verwendung z. B. in Euro oder einem Stablecoin ausgezahlt wird.

Staking und Lending Plattformen, die deine verliehen Coins auf Masternodes staken oder anderweitig investieren, um Rendite zu erzielen.

Kryptobörsen, um Liquidität für Hebelprodukte (Margin Trading) zur Verfügung zu stellen.

Anbieter | Typ | Währungen | Link |

Kryptobörse | Über 100 | ||

Krypto Lending Plattform | Über 18 inkl. EUR |

Erhalte 10 % Rabatt auf deine Handelsgebühren bei Binance*. Verwende den Rabattcode: TFNL2VR4

Krypto Lending in der Praxis

Der eigentliche Verleihvorgang beim Krypto Lending, könnte einfacher nicht sein.

Alles, was du dafür machen musst, ist deine Kryptowährungen auf das Wallet der Lending Plattform zu transferieren. Nachdem du deine Coins zum Verleih freigegeben hast, generieren diese Zinsen.

Abhängig von der Plattform kannst du die Coins für einen bestimmten Zeitraum fest anlegen, oder im Idealfall, ohne Mindestlaufzeit zu jeden Zeitpunkt wieder von der Plattform abziehen.

Melde dich jetzt bei meinem Newsletter an

Wie funktioniert das Krypto Lending System

Um einen Kredit bei einer Krypto Lending Plattform aufnehmen zu können, muss zuerst ein sogenanntes Collateral (Pfand bzw. Sicherheit) hinterlegt werden. Abhängig vom hinterlegten Assets kann dann ein bestimmter Anteil (“Loan To Value” kurz LTV) des Wertes in Euro oder einem Stablecoin ausgeliehen werden.

Durch dieses System kann eine Bonitätsprüfung vor der Kreditvergabe komplett entfallen. Die Auszahlung der Kreditsumme erfolgt praktisch sofort.

Eine genaue Beschreibung, wie das Kreditsystem funktioniert, kannst du in meinem Nexo Testbericht nachlesen. Dort gehe ich im Detail auf das Loan To Value Verhältnis ein, und beschreibe, wie sichergestellt wird, dass die Schuldner ihre Kredite auch komplett zurückzahlen.

Das Risiko beim Krypto Lending

Natürlich birgt jede Chance auch ein Risiko. So gibt es bei dem Verleihen von Bitcoin und anderen Kryptowährungen einige Punkte zu beachten:

Durch das Pfandleihsystem der Kryptokredite sehe ich das Risiko für Kreditausfälle eher gering. Durch die Sicherheit (Collateral) welche von jedem Kreditnehmer hinterlegt werden muss, ist eine vollständige Rückzahlung relativ sicher. Aber eine Garantie gibt es hierfür natürlich nicht.

Nicht immer ist transparent ersichtlich, wie deinen verliehenen Bitcoin vom Anbieter verwaltet werden. D. h. ob das oben beschrieben Pfandleihsystem tatsächlich zur Verwendung kommt, lässt sich hauptsächlich bei den zentralen Plattformen nicht immer 100 % nachvollziehen. Theoretisch könnten die Anbieter mit den hinterlegten Coins auch spekulieren, um so die eigenen Gewinne zu erhöhen.

Alle Krypto Lending Plattformen haben eins gemein. Deine Krypto-Assets müssen über das Wallet der Anbieter verwaltet werden, um ein Kredit bzw. Zinsen zu erhalten. Du hast also keinen Zugriff auf die Private Keys. Ein ordentliches Grundvertrauen in die Plattformen ist also zwingend notwendig.

Celsius Network, eine der größten Krypto-Lending Plattformen, hat im Sommer 2022 Insolvenz angemeldet. Das Unternehmen hatte seine Nutzereinlagen zu risikoreich investiert und ist mit dem Markteinbruch im Kryptobereich in Schieflage geraten.

Dabei wurden bereits im Vorfeld Einlagen der Nutzer ohne Vorwarnung eingefroren. Es ist unklar, wann und ob die betroffenen Anleger wieder an ihre Assets kommen.

Celsius Network ist dabei kein Einzelfall, in dem gleichen Zeitraum haben auch viele andere Dienste Insolvenz angemeldet.

Die ganze Industrie ist noch sehr jung und weitestgehend unreguliert. Eine Einlagensicherung oder Ähnliches gibt es bei den meisten der Anbieter nicht. Teilweise wird aber dieser Makel durch einen Sicherheitsfonds zumindest gemildert.

Sollte ein Fehler in der Software des Kredit-Systems (Smart Contract) entdeckt und durch Dritte ausgenutzt werden, droht der Totalverlust der gesamten Einlagen. In der jüngsten Vergangenheit gab es hauptsächlich bei den dezentralen Plattformen immer mal wieder Probleme.

Die steuerliche Betrachtung des Krypto Lending ist zumindest in Deutschland noch nicht eindeutig geklärt. Umso wichtiger also eine lückenlose Dokumentation aller Vorgänge, wie z. B. Gewinne aus Zinszahlungen. Gerade dezentrale Plattformen bieten hier wenig Komfort und erfordern viel Eigeninitiative.

Hinweis:

Dieser Beitrag stellt keine Anlage- und Steuerberatung dar, sondern spiegelt lediglich meine persönliche Meinung und Erfahrung wider.

Investitionen in Kryptowährungen und andere Finanzinstrumente beinhalten Risiken, die zu einem Totalverlust des eingesetzten Kapitals und darüber hinaus führen können.

Die steuerliche Betrachtung von Krypto Lending

Für die Betrachtung, wie profitabel das Krypto Lending sein kann, müssen wir uns zuerst die aktuellen Steuergesetze und Regelungen anschauen.

Eines Vorneweg:

Ich selbst bin kein Steuerexperte. Daher sind alle hier gemachten Angaben ohne Gewähr auf Richtigkeit und Vollständigkeit. Willst du bei diesem komplexen Thema auf Nummer sicher gehen, empfehle ich dir einen Steuerberater zu konsultieren.

Die Frage, wie Einkünften aus Krypto-Lending nach dem aktuellen Steuerrecht zu behandeln sind, kann meiner Meinung nach nicht zu 100 % beantwortet werden.

Hier eine kurze Auflistung der Fakten, die ich bei meiner Recherche gefunden habe:

- Alle Einnahmen, die du durch das Krypto Lending erwirtschaftest, sind mit deinem persönlichen Steuersatz zu versteuern.

- Bleiben deine Einnahmen unter der Freigrenze von 256 € im Jahr sind diese Steuerfrei, alles darüber hat eine Besteuerung des kompletten Betrags zur Folge.

- Dein persönlicher Steuersatz kann, je nach Höhe des Gesamtgewinns und bei einem jährlichen Einkommen ab 8.000 € zwischen 14 und 42 Prozent betragen.

- Alle Einkünfte aus Zinszahlungen sind zum Zeitpunkt der Gutschrift, steuerlich zu berücksichtigen. D. h. jedes Mal, wenn du eine Zinszahlung in z. B. Bitcoin erhältst, ist diese zum Durchschnittskurs oder Schlusskurs des Tages in Euro anzugeben und zu versteuern.

- Coins, die du als Zinszahlung erhältst, können eventuell ohne eine Mindesthaltedauer steuerfrei veräußert werden. Dies ist aber bisher nicht final geklärt.

- Eine Verlängerung der Haltefrist von verliehen Coins auf 10 Jahre besteht nicht! Nach einem Jahr können Lending Coins in Deutschland steuerfrei veräußert werden.

Für die Steuerklärung ist es wichtig, alle Lending Erträge ordentlich zu dokumentieren. Das geht am einfachsten mit den Krypto Steuer Tools, die ich für dich hier verglichen habe:

Erhalte einen 10 % Rabatt auf alle Pakete von Chain.report über diesen Link*

Erhalte eine 10 % Rabatt auf alle Account Upgrades bei Cointracking*. Verwende den Rabattcode: C953724

Wie profitabel ist Krypto Lending?

Um nun zu prüfen, ob sich das Verleihen von Bitcoin und Kryptowährungen lohnen kann, schauen wir uns das Thema an konkreten Beispielen an.

Natürlich sind die Daten vereinfacht und spiegeln nicht 100 % die Realität wider. Sie geben aber schon einen hervorragenden Anhaltspunkt, welche Gewinne oder Verluste durch das Verleihen entstehen könnten.

Bitte beachte, dass alle hier gemachten Angaben ohne Gewähr sind und von dir selbst verifiziert werden sollten. Ich gebe hier lediglich meine persönliche Meinung zu dem Thema wieder.

Die Voraussetzungen

Um die einzelnen Szenarien miteinander vergleichen zu können, habe ich folgende Rahmenbedingungen festgelegt:

Für den Vergleich wird angenommen 1 BTC zu investieren

Die Zinsen auf das Bitcoin Lending setzte ich mit 6 % p.a. an

Als Steuerfreigrenze bei privaten Veräußerungsgewinnen setze ich 600 € an

Die Steuerfreigrenze bei Gewinnen aus Sachdarlehen liegt bei 256 €

Persönlicher Steuersatz: 42 %

Zur einfachen Berechnung der Zinserträge verwende ich den Mittelwert aus Einstandspreis und Verkaufspreis, ohne Kursschwankungen zu berücksichtigen

Der Verkauf von Coins, die durch Zinszahlungen erwirtschaftet wurden, werden steuerfrei veräußert

Evtl. Kosten und Gebühren einzelner Lendingplattformen sowie Netzwerkgebühren werden nicht berücksichtigt

Die Berechnung erfolgt mit meinem Krypto Lending Rechner, um möglich schnell die einzelnen Kombinationen durchzuspielen.

Der Krypto Lending Rechner ist ab sofort Online! Alle Berechnungen, die du hier siehst, kannst du jetzt ganz individuell mit deinen eigenen Daten durchführen.

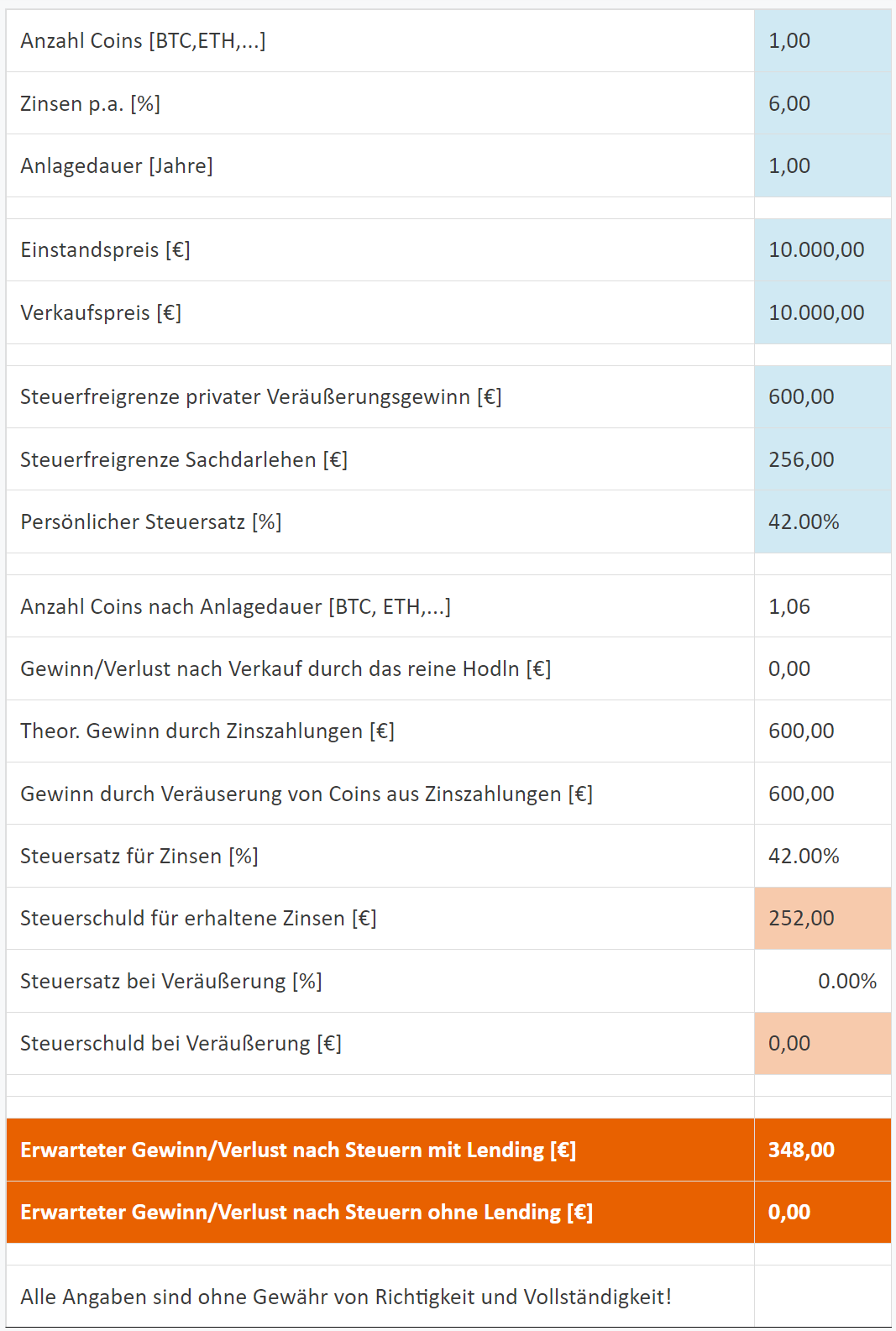

Kurzfristiges Bitcoin Lending – 1 Jahr

Schauen wir zuerst das kurzfristige Verleihen von Bitcoin an. In diesem Szenario legen wir insgesamt einen Bitcoin für die Dauer von einem Jahr an, und erhalten darauf 6 % Zinsen pro Jahr.

Gewinn bei stabilem Bitcoin Preis

Zuerst gehen wir davon aus, dass der Bitcoin Preis stabil bei 10.000 € bleibt. In diesem Fall hätten wir einen Gewinn vor Steuern von 600 € und nach Steuern von rund 348 € durch das Bitcoin Lending erwirtschaftet.

Durch das reine Halten von Bitcoin können wir keinen Gewinn erzielen.

Fazit

Bei stabilen Preisen kann der Gewinn durch das Bitcoin Lending, selbst bei einer kurzfristigen Anlage, erhöht werden. Der reine Hodler würde leer ausgehen.

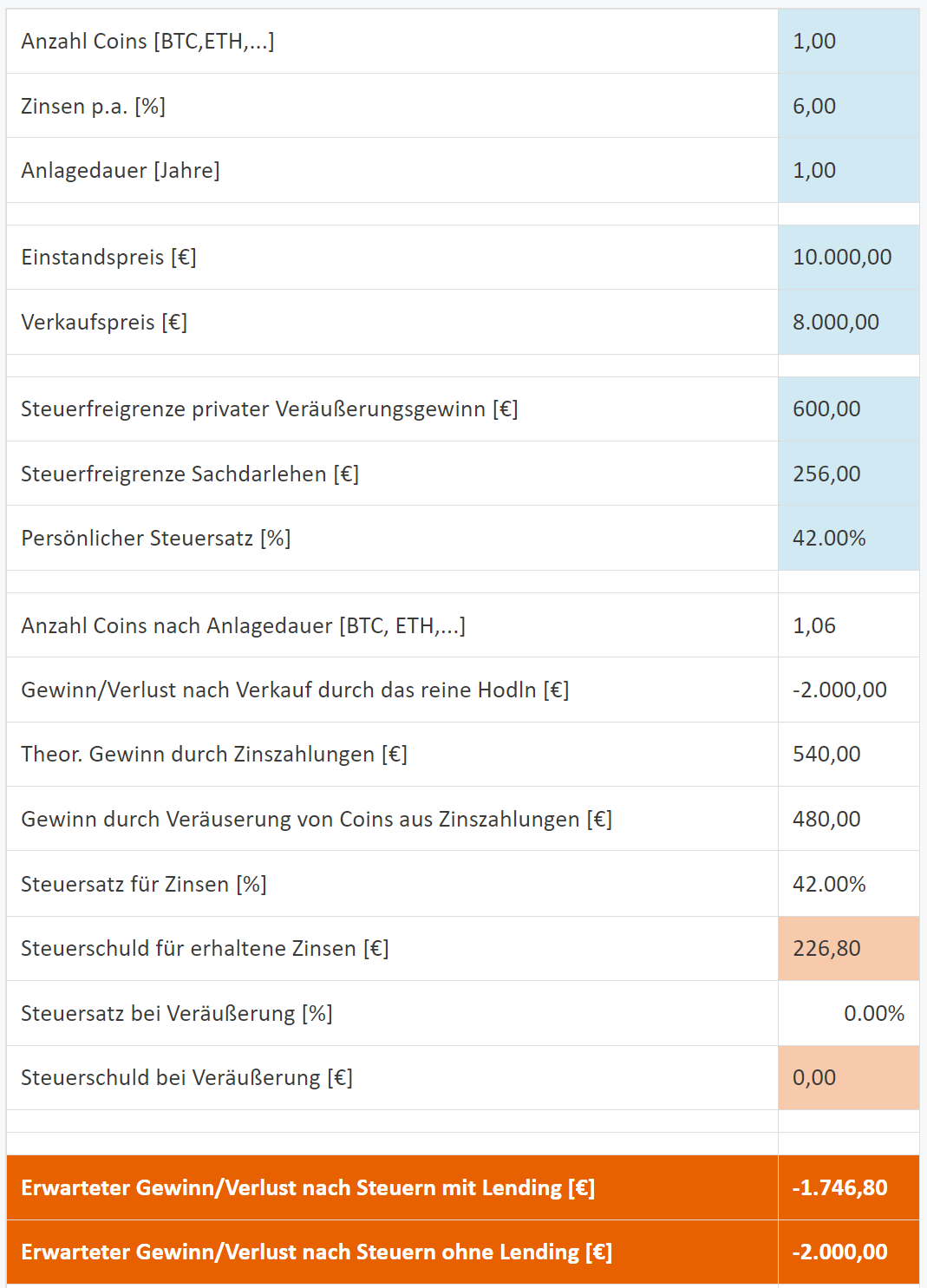

Gewinn bei sinkendem Bitcoin Preis

Schauen wir uns nun an, wie die ganze Sache ausschaut, wenn wir bei einem niedrigeren Preis als dem Einstandspreis verkaufen.

Wieder gilt der Kaufpreis von 10.000 €. Aber diesmal verkaufen wir mit Verlust bei einem Preis von 8.000 € pro BTC.

Der Gewinn durch das Bitcoin Lending beträgt rund 540 € vor Steuern. Nach dem Verkauf der insgesamt 1,06 Bitcoin bleibt ein Verlust von rund 1.746 € übrig.

Dagegen steht ein Verlust in Höhe von 2.000 € ohne die Nutzung von Bitcoin Lending.

Fazit

Bei sinkenden Bitcoin-Preisen kann durch das Bitcoin Lending der Verlust reduziert werden.

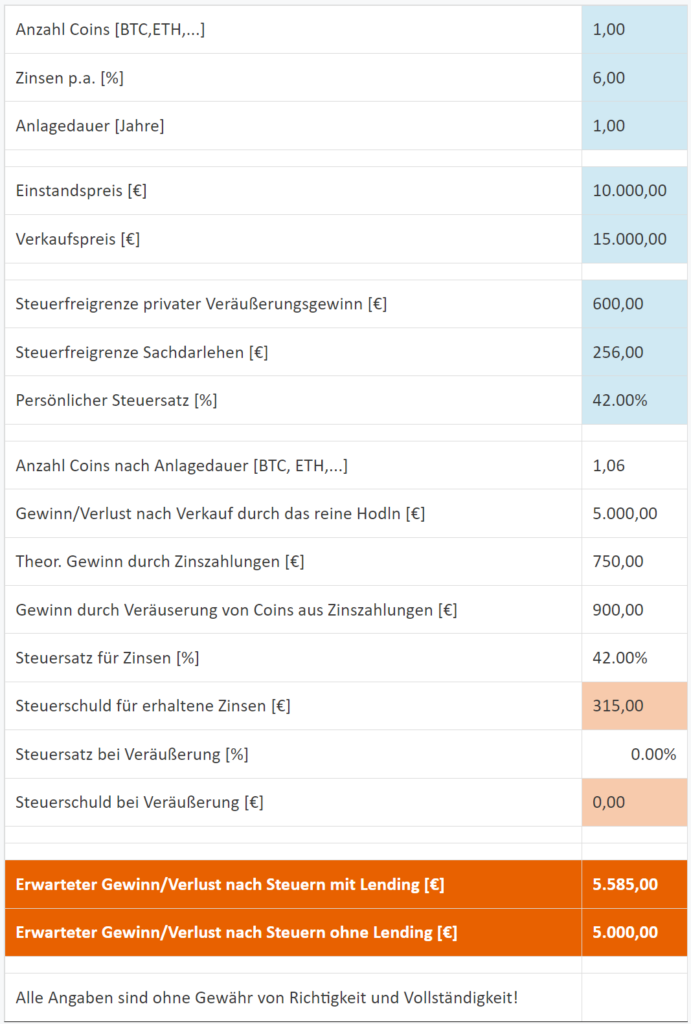

Gewinn bei steigendem Bitcoin Preis

Im letzten Szenario für das kurzfristige Anlegen von einem Bitcoin gehen wir davon aus, dass der Preis eines Bitcoins beim Verkauf höher liegt als beim Kauf.

Also das angestrebte Ziel von jedem Bitcoin Investor.

Wieder wurde 1 BTC bei 10.000 € gekauft, veräußern diesen aber nun nach einem Jahr für 15.000 €.

Bei einem linearen Preisanstieg sollten die Zinszahlungen durch das Verleihen einen Gewinn von rund 750 € vor Steuern eingebracht haben.

Der Gewinn durch den Verkauf der gehaltenen Bitcoin beträgt 5.000 € plus 900 € von Coins aus Zinszahlungen. Nach Steuern bleibt damit ein Gewinn von rund 5.585 €.

Dagegen steht ein Gewinn von 5.000 € bei dem reinen halten von Bitcoin.

Fazit

Trotz Steuern auf die Lending Erträge kann die Rendite dank Krypto Lending um ca. 10 % erhöht werden.

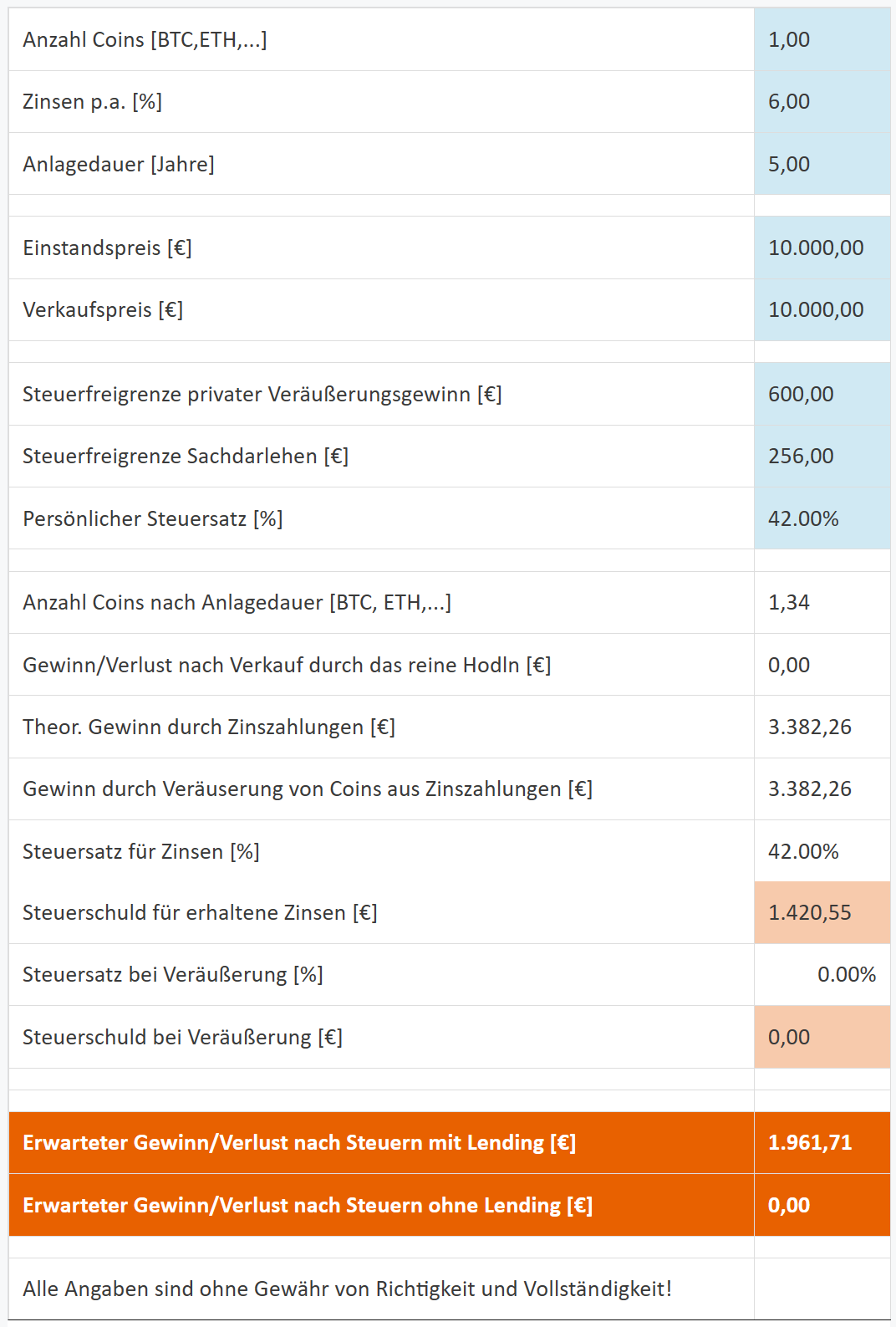

Mittelfristiges Bitcoin Lending – 5 Jahre

Kommen wir nun zu einem mittelfristigen Verleihen von Bitcoin. Wie auch schon zuvor bei der kurzfristigen Anlage schauen wir uns drei Szenarien an.

In dem Planspiel kaufen wir wieder 1 Bitcoin für 10.000 € und legen ihn aber diesmal für 5 Jahre mit 6 % p.a. an.

Gewinn bei stabilem Bitcoin Preis

Zuerst widmen wir uns dem Vergleich des reinen HODLn gegenüber dem Investieren mit Rendite bei gleichbleibenden Kursen an.

D. h. den einen Bitcoin verkaufen wir auch wieder für 10.000 €.

Bei stabilen Preisen können wir keinen Gewinn durch das reine Halten erwirtschaften. Die Zinszahlungen für das Verleihen der Bitcoin hingegen beschert uns einen stattlichen Gewinn von rund 1.960 € nach Steuern.

Fazit

Bei stabilen Preisen kann der Gewinn, durch das Bitcoin Lending auch bei mittelfristigen Investments erhöht werden.

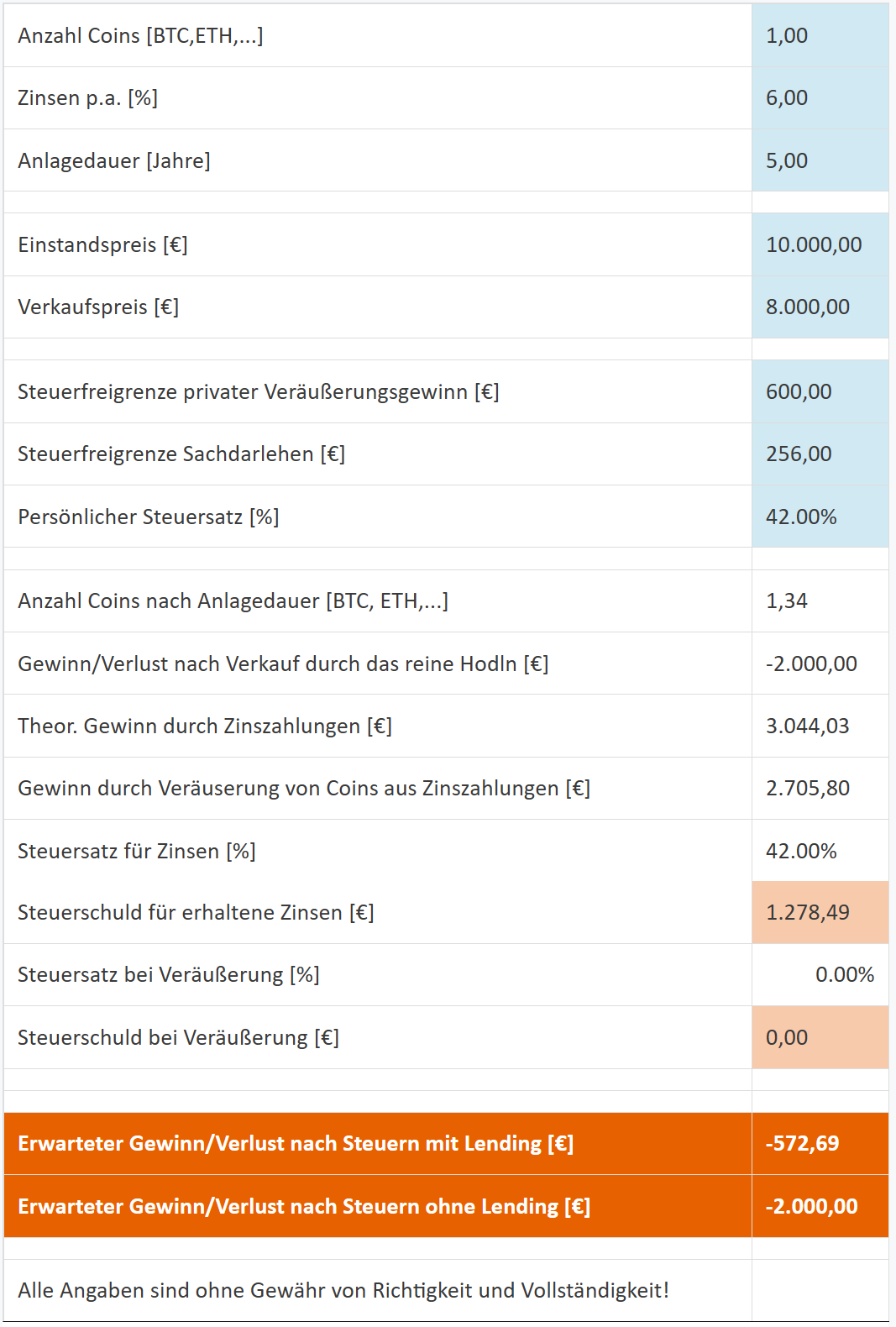

Gewinn bei sinkenden Bitcoin Preis

Kommen wir nun wieder zu dem Fall, dass du deine Bitcoin bei einem niedrigen Kurs als den Einstandskurs in Euro wechselst.

Durch das Verleihen der Bitcoin über 5 Jahre sind aus dem ursprünglich 1 Bitcoin ca. 1,33 geworden. In Euro bedeutet das ein Gewinn von rund 2.700 € vor Abzug der Steuern.

Insgesamt bleibt dennoch ein Verlust übrig, dieser fällt jedoch deutlich geringer aus, als beim reinen Halten.

Fazit

Die Verluste bei einer Veräußerung zu niedrigeren Kursen als dem Einstandspreis können durch das Bitcoin Lending über einen mittelfristigen Zeitraum reduziert werden.

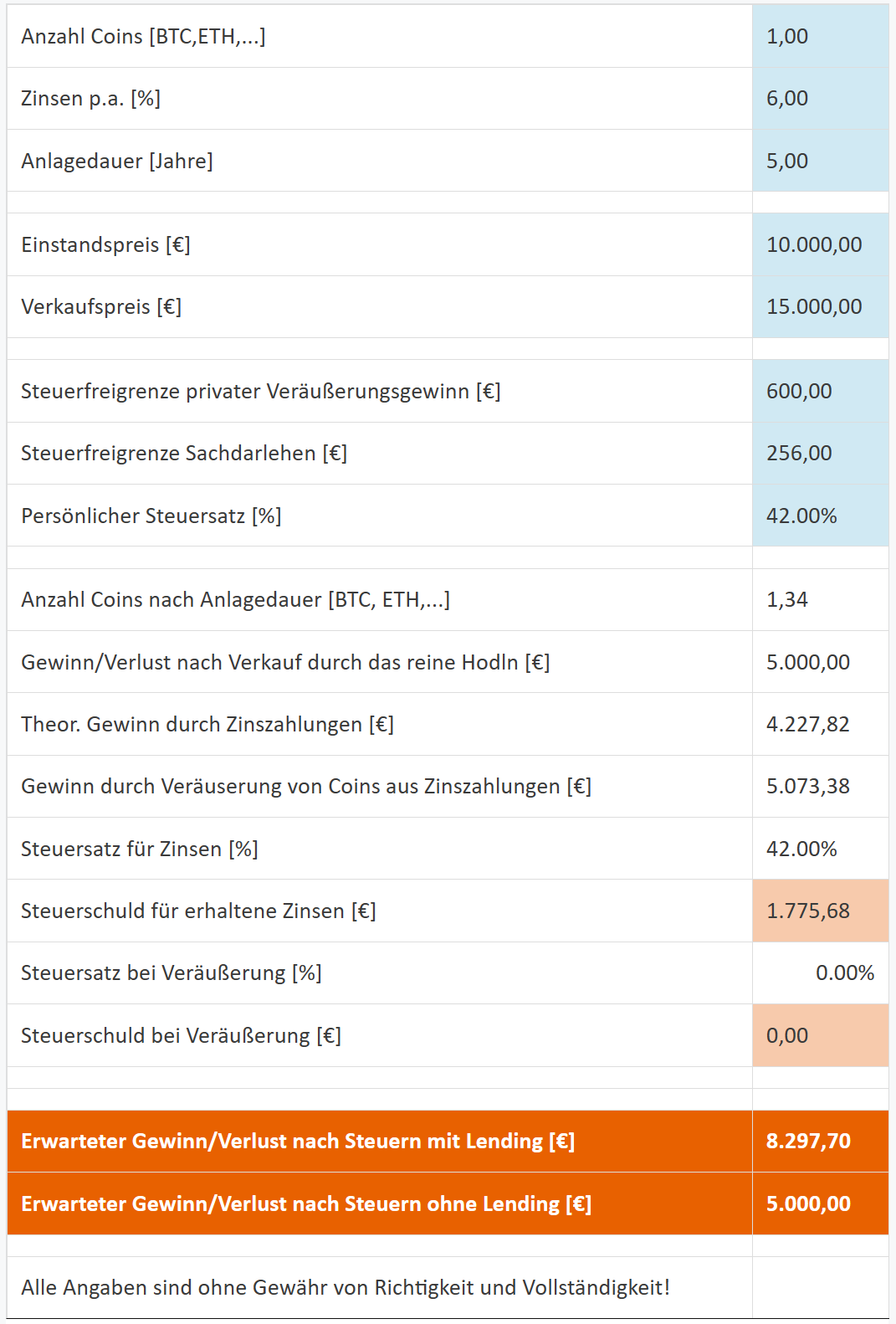

Gewinn bei steigendem Bitcoin Preis

Im dritten und letzten Szenario verkaufen wir nach 5 Jahren unseren Bitcoin zu einem Kurs von 15.000 €.

Die Rendite durch den Verkauf der “Zins Coins” beträgt nach 5 Jahren rund 5.073 € vor Steuern. Hinzu kommt noch der Gewinn aus der Veräußerung der verliehenen Bitcoins.

Der Gewinn durch das reine Hodln bleibt wie schon beim kurzfristigen Investment bei den 5.000 €. Durch das Lending können wir den Gewinn auf rund 8.300 € erhöhen.

Fazit

Eine längere Anlagedauer erhöht den Zinseszinseffekt und ermöglicht es dem Anleger, seinen Gewinn um mehr als ein Drittel zu erhöhen.

Fazit – Krypto Lending kann sehr profitabel sein

Auch wenn die gezeigten Beispiele nur Annahmen sind, kann man schön erkennen, dass sich das Krypto Lending schon ab einem Jahr Haltedauer lohnen kann. Je länger der Anlagehorizont, desto mehr Rendite lässt sich durch den nicht linearen Anstieg des Zinseszinseffekts erzielen.

Meine Meinung zum Krypto Lending

Krypto Lending bietet eine hervorragende Möglichkeit die Rendite zu erhöhen und einen passiven Cashflow aus seine Kryptowährungen zu erhalten.

Allerdings müssen auch die oben genannten Risiken bedacht werden. Ein Verleihen von Kryptowährungen bedeutet meist auch ein abgeben der Coins an Dritte. Gerade die Pleitewelle der Lending Plattformen im Jahr 2022 hat eindrucksvoll gezeigt, dass dies auch schiefgehen kann.

Viele der Lending-Plattformen sind heute nicht mehr da. Ich selbst nutze weiterhin Nexo.io für das Krypto Lending für einen Teil meines Portfolios. Am Ende muss jedoch jeder für sich selbst abwägen, ob er seine Kryptos aus der Hand geben möchte oder nicht.

Anbieter | Typ | Währungen | Link |

Kryptobörse | Über 100 | ||

Krypto Lending Plattform | Über 18 inkl. EUR |

Was sind deine Erfahrungen mit dem Verleihen von Kryptowährungen? Lasse es mich in den Kommentaren wissen!

Die Beispiele sind nicht richtig oder besser gesagt, sie entsprechen nicht der Denkweise eines langfristigen Krypto-Investors.

ich verleihe 1 BTC und bekomme 1 BTC wieder plus Zinsen. Mehr interessiert mich nicht. 1 BTC ist ein 1 BTC.

Als langfristiger Investor gehe ich davon aus, dass der BTC bleiben wird und in der Zukunft immer relevanter und teurer wird. 1 BTC ist und bleibt 1 BTC.

Wenn man aber in € oder $ denkt, sollte man lieber Stable Coins verleihen.

Hallo Musa,

das ist natürlich korrekt. Rein aus dieser Denkweise betrachtet hast du am Ende mehr BTC als ohne das verleihen.

Allerdings zahlen wir auf der Welt nach wie vor in Fiat Währungen wie EUR, Dollar usw… Sobald du nun Bitcoin verwendest (selbst nach 8 oder 10 Jahren in DE), findet ein Tausch statt der im Zweifel vom Staat besteuert wird.

Dann wären wir wieder genau hier bei dem Beitrag, wo der € oder $ Kurs am Ende doch relevant ist.

Die Frage ist also wie Lange werden wir mit Fiat-Währungen Zahlen und wie wird zukünftig das Tauschgeschäft besteuert. Will man diese Risiken umgehen, ist man in der Tat besser beim verleihen von Fiat Währungen aufgehoben.