Mit der zunehmenden Bekanntheit von Bitcoin, Ethereum und Co. sind auch die Finanzbehörden auf die digitalen Währungen aufmerksam geworden.

Dadurch werden die steuerlichen Aspekte von Kryptowährungen immer wichtiger, um später keine bösen Überraschungen zu erleben. In diesem Beitrag erkläre ich dir, wie du Gewinne aus Kryptowährungen korrekt versteuern kannst und welche steuerlichen Pflichten dabei auf dich zukommen.

Ich erkläre kurz und knapp, welche aktuellen Regeln es zu beachten gibt und welche speziellen Besonderheiten es bei der Besteuerung von Kryptowährungen zu berücksichtigen gilt.

Wenn du also mehr darüber erfahren möchtest, wie du deine Krypto-Gewinne ordnungsgemäß versteuerst, bist du hier genau richtig!

Hinweis:

Dieser Beitrag stellt keine Anlage- und Steuerberatung dar, sondern spiegelt lediglich meine persönliche Meinung und Erfahrung wider.

Investitionen in Kryptowährungen und andere Finanzinstrumente beinhalten Risiken, die zu einem Totalverlust des eingesetzten Kapitals und darüber hinaus führen können.

Einführung: Warum müssen Gewinne aus Kryptowährungen versteuert werden?

In Deutschland sind Gewinne aus Kryptowährungen grundsätzlich steuerpflichtig. Das bedeutet, dass jeder, der Kryptowährungen hält oder handelt, auch Steuern darauf zahlen muss. Die Steuerpflicht gilt unabhängig davon, ob es sich um private oder geschäftliche Transaktionen handelt.

Die Besteuerung von Kryptowährungen in Deutschland ist jedoch ein komplexes Thema, das viele Aspekte umfasst. Im Folgenden werden die wichtigsten Aspekte der steuerlichen Behandlung von Kryptowährungen in Deutschland detailliert erläutert.

Steuerliche Einordnung von Kryptowährungen in Deutschland

Die steuerliche Einordnung von Kryptowährungen ist ein wichtiger Aspekt, da sie sich auf die Art und Weise auswirkt, wie Gewinne aus Kryptowährungen besteuert werden müssen.

Kryptowährungen werden in Deutschland in der Regel als “sonstige Wirtschaftsgüter” eingestuft, was bedeutet, dass sie steuerlich anders behandelt werden als traditionelle Währungen oder andere Vermögenswerte wie Aktien oder Anleihen.

Der Verkauf von Kryptowährungen wird als privates Veräußerungsgeschäft betrachtet.

Wir werden uns nun die häufigsten steuerbaren Vorgänge mit Kryptowährungen ansehen.

Wie wird der Gewinn aus dem Krypto-Handel berechnet?

Der Gewinn aus dem Handel mit Kryptowährungen wird berechnet, indem man die Anschaffungskosten von den Veräußerungserlösen abzieht.

Die Anschaffungskosten sind die Kosten, die für den Kauf der Kryptowährungen angefallen sind, wie beispielsweise der Kaufpreis plus Gebühren.

Die Veräußerungserlöse hingegen sind die Einnahmen aus dem Verkauf der Kryptowährungen, also der Verkaufspreis abzüglich Gebühren. Der Gewinn ergibt sich dann aus der Differenz zwischen Anschaffungskosten und Veräußerungserlösen.

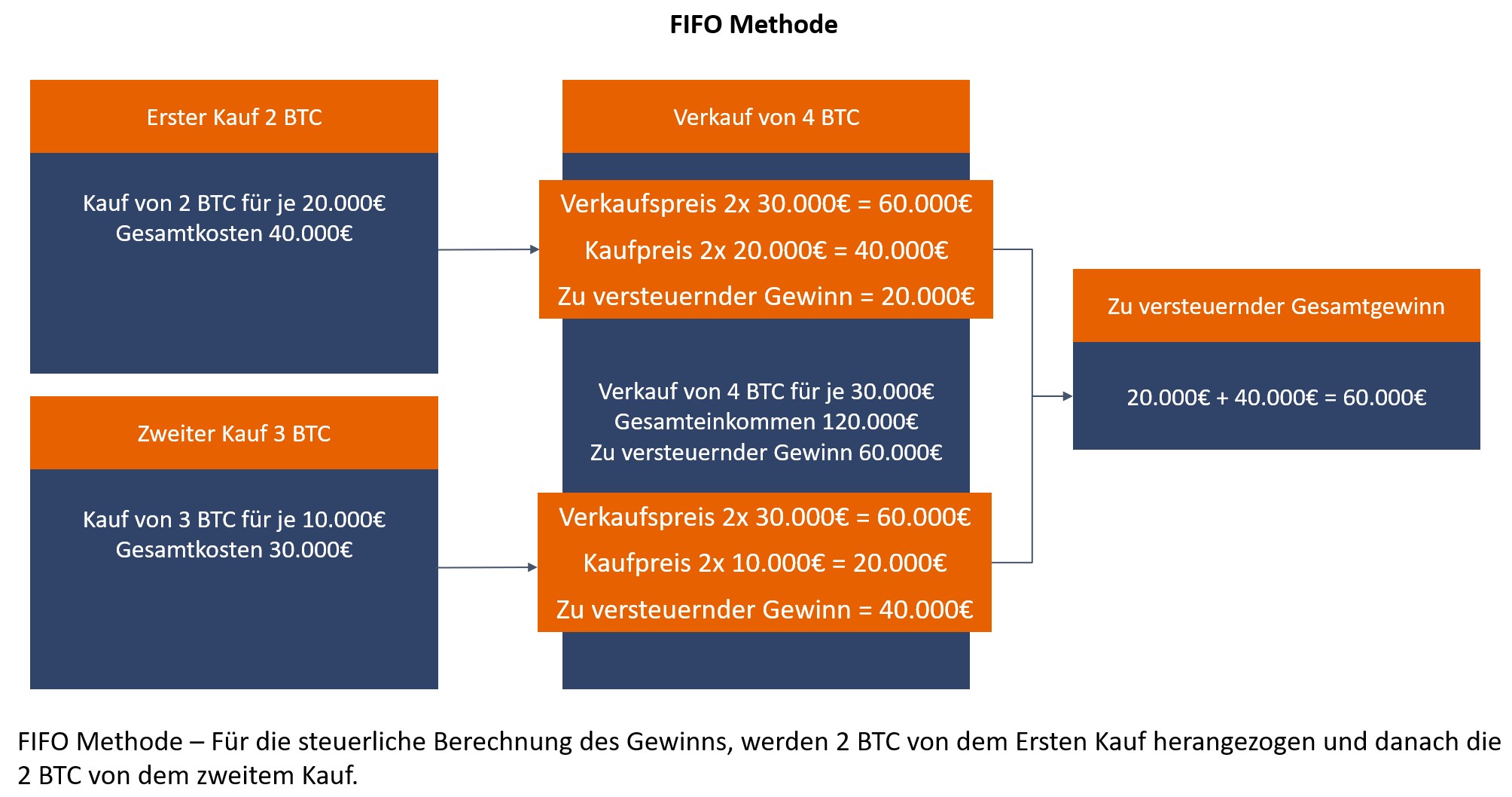

FIFO Methode

Eine Methode zur Ermittlung der Anschaffungskosten ist die sogenannte FIFO-Methode. FIFO steht für “First in, First out” und bedeutet, dass die zuerst gekauften Kryptowährungen auch als Erstes verkauft werden. Somit kann man genau bestimmen, zu welchem Preis die Kryptowährungen angeschafft wurden.

Die Verwendung dieser Methode erfordert eine lückenlose Dokumentation aller Transaktionen. Ich empfehle daher die Verwendung von Krypto Steuer Tools, wie z. B. Cointracking.

Erhalte eine 10 % Rabatt auf alle Account Upgrades bei Cointracking*. Verwende den Rabattcode: C953724

Besteuerung von dem Handel mit Kryptowährung in Deutschland

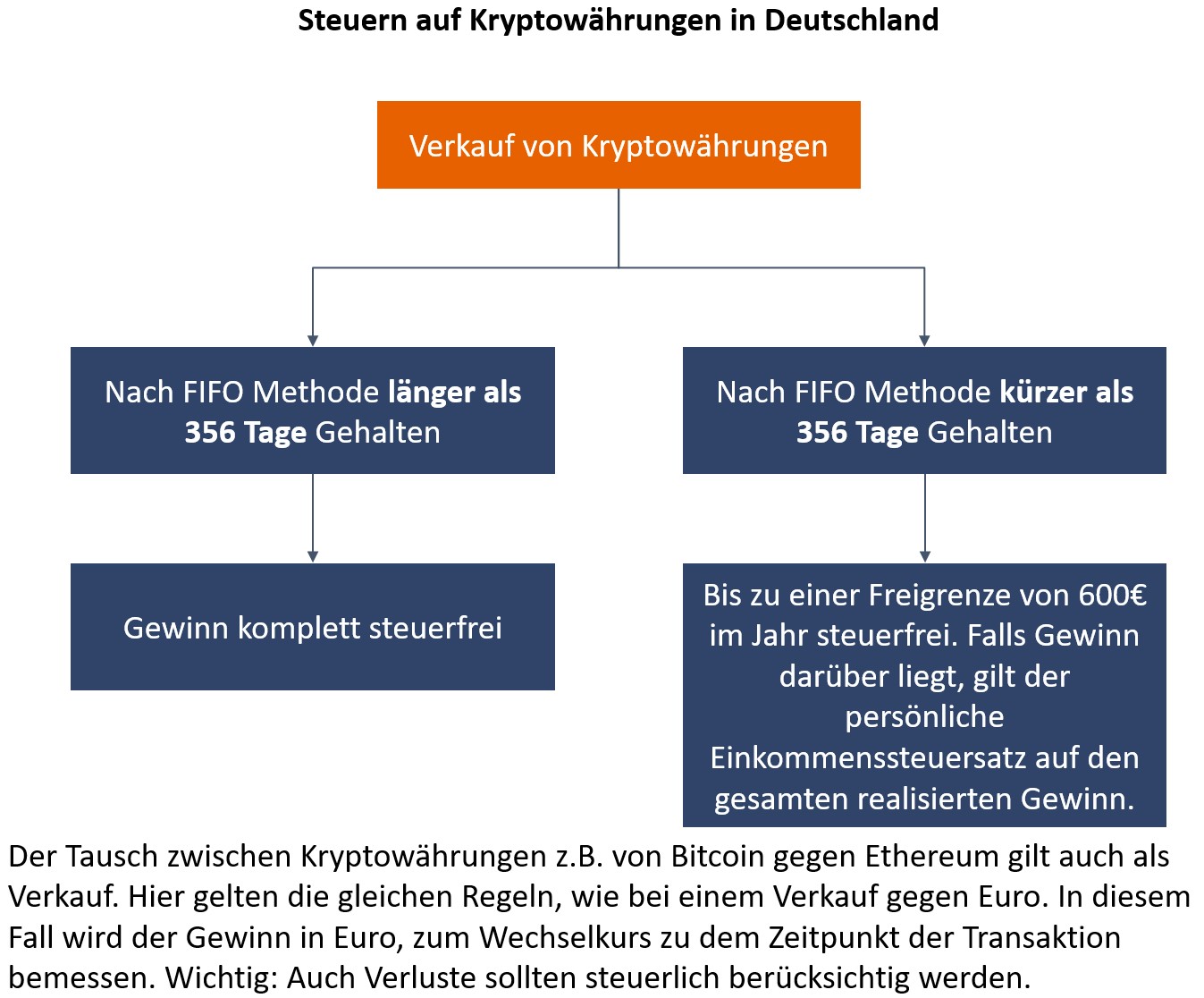

- Gewinne aus dem Handel von Kryptowährungen mit einer Haltedauer von unter einem Jahr werden mit dem persönlichen Einkommenssteuersatz versteuert.

- Gewinne aus dem Handel mit Kryptowährungen, die über ein Jahr gehalten werden, sind steuerfrei.

- Die Freigrenze für private Veräußerungsgeschäfte (und damit auch der kurzfristige Handel mit Kryptowährungen) beträgt 600 € pro Jahr. Ist der Gewinn unterhalb dieser Freigrenze, sind keine Steuern darauf zu zahlen.

- Der Tausch zwischen unterschiedlichen Kryptowährungen gilt auch als Handel. Steuerlich relevant ist der Gewinn/Verlust, umgerechnet in Euro zum Zeitpunkt der Transaktion. Die Haltefrist beginnt von Neuem.

- Waren und Dienstleistungen mit Kryptowährungen zu kaufen, kommt einem Verkauf gleich. Auch hier gelten die Regeln hinsichtlich der Haltefrist.

Besteuerung von Krypto Mining

- Solltest du nur gelegentlich Krypto Mining betreiben und unter einem jährlichen Gewinn von 256 € bleiben, ist keine Steuerpflicht gegeben.

- Bei Überschreitung der Freigrenze von 256 € pro Kalenderjahr ist ein gewerbliches Mining gegeben. Dann muss ein Gewerbe angemeldet werden und auf die Gewinne sind Steuern zu entrichten.

- Krypto-Assets, die durch Mining erworben werden, werden als Anschaffungsvorgänge betrachtet und müssen erst bei Veräußerung versteuert werden.

- Die Gewinne aus dem Mining sind Einkünfte aus einem Gewerbebetrieb und die Kosten für das Mining sind als Betriebsausgaben abzugsfähig. Es fällt keine Umsatzsteuer auf das Mining an.

- Neben der Gewerbesteuer fällt auch die persönliche Einkommenssteuer auf Gewinne aus dem Mining an. Die Gewerbesteuer ist nur fällig, wenn der Ertrag im Jahr die Freigrenze von 24.500 € übersteigt.

- Es gibt derzeit vier verschiedene Arten von Mining-Verfahren: Solo-Mining, Pool-Mining, Cloud-Mining und Helium-Mining. Die steuerliche Behandlung in Deutschland unterscheidet sich je nach Variante. Eine fachkundige Beratung durch einen erfahrenen Steuerberater ist dringend empfohlen.

Besteuerung von Krypto Staking

- Man unterscheidet zwischen zwei Arten des Staking: aktiv und passiv. Diese beiden Modelle unterscheiden sich dahin gehend, ob du selbst an der Blockerstellung teilnimmst, oder ob du Teil eines Staking-Pools bist, ohne selbst die Blockerstellung zu übernehmen.

- Die Bundesregierung beschreibt in ihrem Schreiben vom 10.05.2022 passives Staking, bei dem du an einem Staking-Pool teilnimmst, die Coins sperrst und nicht Dritten überlässt. Dies ist der Fall bei den meisten Staking Anbietern.

- Von einem aktiven Staking kann ausgegangen werden, wenn du eine Masternode selbst betreibst.

- In Deutschland wird Staking doppelt besteuert: Zuerst, wenn du die Staking Rewards erhältst, und möglicherweise noch einmal, wenn du die Staking Rewards verkaufst.

- Bei der Ausschüttung der Staking Rewards ist der aktuelle Marktwert in Euro maßgeblich. Daher ist es ratsam, ein Krypto-Steuer-Tool zu verwenden, um alle Transaktionen aus dem Staking zu speichern und die Einnahmen daraus zu berechnen.

- Eine Verlängerung der Haltefrist von Staking Coins auf 10 Jahre besteht nicht! Nach einem Jahr können Staking Coins steuerfrei veräußert werden.

Passives Staking:

- Die Coins, die du als Staking Rewards erhalten hast, müssen mit deinem individuellen Einkommensteuersatz versteuert werden. Wenn du die durch Staking erhaltenen Coins länger als ein Jahr in deinem Besitz hast, kannst du sie später steuerfrei veräußern.

- Das Einkommen aus dem Staking von Kryptowährungen ist bis zu einer Höhe von 256 € pro Jahr steuerfrei.

Aktives Staking:

- Eine Gewerbeanmeldung ist erforderlich.

- Die Coins, die du als Staking Rewards erhalten hast, müssen mit der Gewerbesteuer versteuert werden. Die durch Staking erhaltenen Coins können nicht steuerfrei veräußert werden.

Krypto Lending/Staking Dienste

Anbieter | Typ | Währungen | Link |

Kryptobörse | Über 100 | ||

Krypto Lending Plattform | Über 18 inkl. EUR |

Besteuerung von Krypto Lending

- Das Einkommen aus dem Lending von Kryptowährungen ist bis zu einer Höhe von 256 € pro Jahr steuerfrei.

- Einnahmen durch das Krypto Lending die Freigrenze übersteigen müssen mit deinem individuellen Einkommensteuersatz versteuert werden.

- Bei der Ausschüttung der Zinsen durch das Verleihen deiner Coins ist der aktuelle Marktwert in Euro maßgeblich. Daher ist es ratsam, ein Krypto-Steuer-Tool zu verwenden, um alle Transaktionen aus dem Lending zu speichern und die Einnahmen daraus zu berechnen.

- Ein späterer Verkauf der durch das Lending erlangten Coins ist eventuell nicht zu versteuern. Dieser Sachverhalt ist in Deutschland jedoch noch nicht abschließend geklärt.

- Eine Verlängerung der Haltefrist von verliehen Coins auf 10 Jahre besteht nicht! Nach einem Jahr können Lending Coins steuerfrei veräußert werden.

Der Krypto Lending Rechner ist ab sofort Online! Alle Berechnungen, die du hier siehst, kannst du jetzt ganz individuell mit deinen eigenen Daten durchführen.

Fazit

In Deutschland sind Gewinne aus Kryptowährungen grundsätzlich steuerpflichtig. Die steuerliche Behandlung von Kryptowährungen hängt jedoch von verschiedenen Faktoren ab, wie der Dauer des Haltens, der Art des Geschäfts und der Art der Einkünfte.

Es ist wichtig, sich über die steuerliche Behandlung von Kryptowährungen zu informieren, um die Steuerpflichten zu erfüllen und Strafen zu vermeiden. Eine korrekte Steuererklärung und die Aufbewahrung von Belegen sind dabei unerlässlich.

Bei Fragen zur Besteuerung von Kryptowährungen ist es ratsam, einen Steuerberater oder eine Steuerberaterin zu kontaktieren, die sich auf die Besteuerung von Kryptowährungen spezialisiert hat.

FAQ

Muss eine Steuerklärung für Kryptogewinne in Deutschland abgegeben werden?

Ja, um die Steuerpflichten bei Gewinnen aus Kryptowährungen zu erfüllen, muss jeder, der Gewinne aus Kryptowährungen erzielt hat, eine Steuererklärung abgeben.

In der Steuererklärung müssen alle Gewinne aus Kryptowährungen angegeben werden, unabhängig davon, ob es sich um private oder geschäftliche Transaktionen handelt. Es ist wichtig, alle relevanten Informationen und Belege zu sammeln und aufzubewahren, um im Falle von Rückfragen seitens des Finanzamtes nachweisen zu können, dass die Steuern korrekt berechnet wurden.

Sehr schön zusammengefasste Info!